엠로 주가 전망

엠로는 2000년 설립돼 2016년 코넥스 시장에 주식을 상장함. SCM, SRM, PSM 부문 솔루션과 컨설팅 등을 제공하는 것을 주요 사업으로 영위하는 업체임. 인공지능, 사물인터넷 등의 시장에도 진출해있다.

삼성물산, 현대모비스, 두산인프라코어 등의 기업들과 구매 공급망 최적화애 관련한 다양한 프로젝트를 수행해왔다.

매출구성은 용역 75.9%, 라이선스 12.8%, 기술료 7.8%, 사용료 3.5%로 이루어졌다.

코스닥 입성한 엠로 급등락 반복

엠로주가 전망 = 이날 코스닥 시장 입성에 성공한 엠로(058970)가 급등락을 반복하고 있다. 장 중 급등했던 주가는 하락 전환했다.

13일 오전 9시 29분 현재 코스닥시장에서 엠로는 시초가 대비5.66% 하락한 3만 850원에 거래 중이다. 이날 장 중에는 21%가량 오른 3만 9,800원까지 올랐지만, 곧 주가는 하락했다.

엠로는 공급망관리(SCM) 소프트웨어 솔루션 기업이다. 이날 시초가는 공모가 2만 2,600원을 웃도는 3만 2,700원으로 결정됐다.

엠로는 앞서 지난 4일부터 5일까지 진행한 일반 공모청약에서 경쟁률이 250.01대 1을 기록하며 약 7,180억 원 규모의 증거금을 모았다.

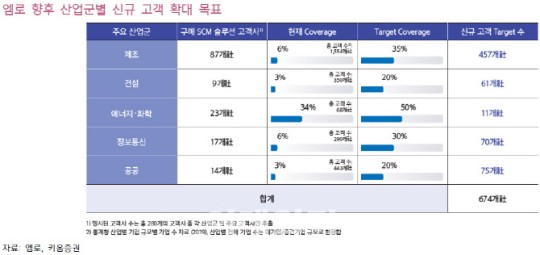

김상표 키움증권 연구원은 “구매 SCM분야 패키지 솔루션, 솔루션 유지보수 및 라이선스 서비스 등 전사적 구매 관리 솔루션을 제공 중”이라며 “약 280개 고객사와 1,000건의 프로젝트를 수행라는 국내 SCM시장 1위 기업으로 2020년 점유율은 42.4%, 대기업 점유율은 80%에 달한다”고 설명했다.

그는 이어 “비대면 영업환경 확대로 기업들의 공급망 관리 솔루션 수요가 증가할 것으로 기대되며, 클라우드 및 인공지능 솔루션 적용범위 확대로 가파른 성장세를 이어갈 전망”이라고 덧붙였다.

엠로 고속 성장 기대

엠로주가 전망 = 키움증권은 13일 코스닥 시장에 신규 상장하는 엠로(058970)에 대해 클라우드 및 AI(인공지능) 솔루션 적용범위 확대로 가파른 성장세를 이어갈 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 엠로의 공모가는 2만2600원이었다.

국내 SCM 시장 1위 기업인 엠로는 구매 SCM분야 패키지 솔루션, 솔루션 유지보수 및 라이선스 서비스 등 전사적 구매 관리 솔루션을 제공하고 있다. 약 280개 고객사와 1000건의 프로젝트를 수행하고 있다.

키움증권은 엠로가 올해 매출 489억원, 영업이익 88억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 9.1%, 35.6% 증가하는 수치다. 이에 따른 영업이익률은 17.9%다.

김상표 키움증권 연구원은 “영업이익률 상승폭은 구축형 프로젝트 수행 효율 향상, 지속적인 수익 창출이 가능한 기술료 매출 비중 확대, 클라우드 고객수 증가에 따른 매출 성장에 기인한다”며 “올해 기술료와 클라우드 매출 비중(19.6%)은 2020년(12.6%)보다 증가하고 이익률도 상승할 것”이라고 말했다.

이어 “국내 대기업 대상 독보적 레퍼런스를 확보하고 클라우드 기술을 접목해 구매 SCM 솔루션 도입 장벽을 낮춰 중소기업 시장에 대한 공략을 준비하고 있는 엠로를 주목할 필요가 있다”며 “동사의 올해 PER(주가수익비율)은 22배로 유사업체들의 평균 PER 33.7배 대비 확실한 저평가 구간으로 판단한다”고 덧붙였다.

댓글