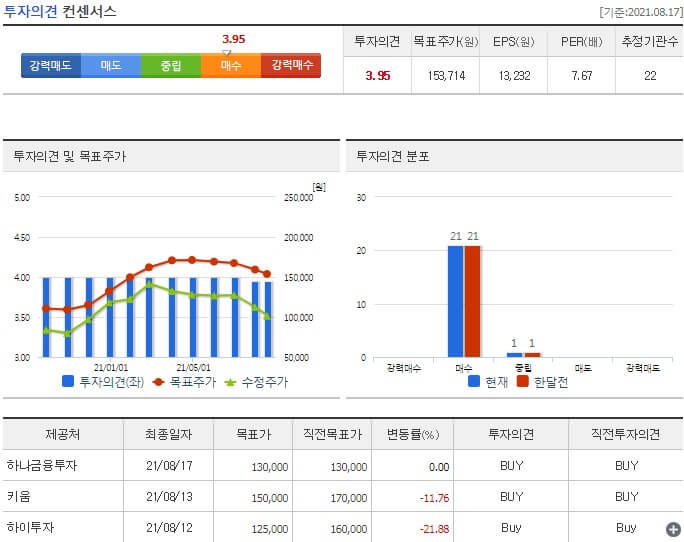

SK하이닉스 주가 전망

외국인이 6거래일째 팔자 행렬을 이어갔다. 17일 역시 5000억원 넘는 외국인의 순매도 속에 코스피가 0.9% 하락했다. 다만 코스피 부진의 주요 원인이었던 반도체 대장주 삼성전자와 SK하이닉스의 하락 추세는 멈췄다. 반등의 여지 살아날까?

SK하이닉스 주가 전망

최근 메모리 반도체 업황 등에 대한 우려가 제기되면서 삼성전자와 SK하이닉스의 주가는 연일 하락세를 보여왔다.

글로벌 투자은행(IB) 모건스탠리가 삼성전자의 목표주가를 9만8천원에서 8만9천원, SK하이닉스의 목표주가를 15만6천원에서 8만원으로 낮추기도 했다. 다만 그간 주가 낙폭이 컸던 SK하이닉스는 이날 반등하는 모습이었다. SK하이닉스는 지난 5일부터 엿새간 16.94% 급락했다.

송명섭 하이투자증권 연구원은 "(SK하이닉스의) 현재 주가는 내년 예상되는 주당순자산가치(BPS) 대비 1.0배 수준까지 하락했다"면서 "현 주가는 반도체 업황 및 매크로 관련 부정적 요인들을 상당 부분 반영하고 있는 것으로 보인다"고 분석했다. 그러면서도 송 연구원은 비대면 수요 둔화, 세트(완성제품) 출하 부진, 이에 따른 고객사의 반도체 재고의 증가 등이 반도체 업황에 부정적인 영향을 미치기 시작했다면서 SK하이닉스의 목표주가를 16만원에서 12만5천원으로 하향 조정했다.

키움증권도 PC D램 가격 전망치 변화를 반영해 실적이 소폭 하향할 것으로 예상하며 삼성전자의 목표가를 10만5천원에서 9만7천원, SK하이닉스의 목표가를 17만원에서 15만원으로 낮췄다.

10만원대 횡보 SK하이닉스

SK하이닉스를 사기로 마음먹었다면 ‘언제’ ‘얼마일 때’ 사느냐가 중요하다. 다만 모든 주식은 매수·매도 타이밍이 관건이다. 그는 8만7000원선을 말했는데, 이는 SK하이닉스 주가순자산비율(PBR·주가/주당순자산)이 0.9배 수준일 때의 주가다.

이 매니저는 “최근 10년을 보면 SK하이닉스는 PBR 최저 0.8배에서 최고 1.6배 수준에서 움직인다”며 “반도체 업황이 부진할 때는 PBR 1배 미만으로, 업황이 좋을 때는 1.4배 이상으로 올라간다”고 말했다. 그러면서 “PBR은 주가를 주당순자산(BPS)으로 나눈 값인데, PBS는 주로 우상향하니까 이익이 난다고 전제할 수 있다”라며 “저점과 고점을 확실히 잡기는 어려운 만큼 PBR 0.9배에 사서 1.3~1.4배에 팔게 된다면 의미 있는 수익을 올릴 수 있을 것”이라고 덧붙였다.

PBR은 시가총액을 자기자본으로 나눈 값을 뜻한다. 주식의 적정가격을 분석하는 투자 방법으로 PBR이 낮으면 저평가, 높으면 고평가된 주식이라고 볼 수 있다. 만약 어떤 기업의 PBR이 1배를 밑돌면 이 기업이 부도가 나 자산을 다 팔고 청산할 때의 가치보다 현 주가가 낮다는 것을 의미한다. 특히 경기순환주에서 PBR 밴드가 직관적인 투자 도구로 이용된다. 이 때문에 투자 전문가들은 흔히 “PBR이 낮을 때 사라”고 조언한다.

이 펀드매니저는 마지막으로 “SK하이닉스가 8만9000원 밑으로도 더 떨어질 가능성도 무시 못 하지만 이 아래 가격이라면 적립식 펀드라고 생각하고 조금씩 사둬도 괜찮을 것”이라고 조언했다.

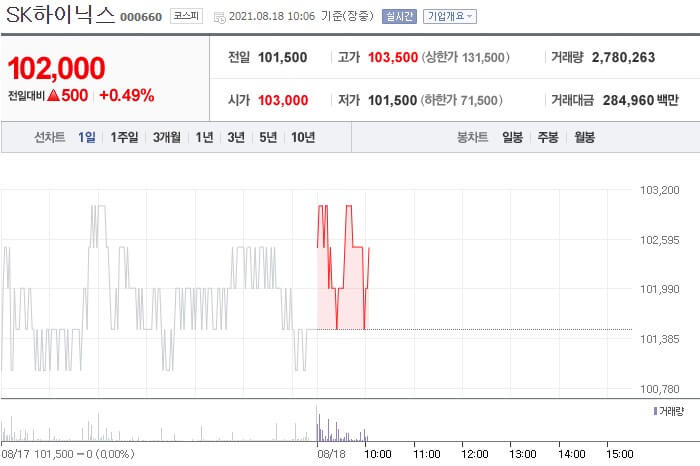

SK하이닉스 외국인 러브콜 재개

외국인의 ‘매도 공세’를 받았던 SK하이닉스(000660)가 17일 장 초반 외국인들의 러브콜을 받고 있다. 신한금융투자에 따르면 이날 오전 9시 46분 기준 SK하이닉스는 전 거래일보다 0.49%(500원) 내린 10만1000원에 거래 중이다.

다만 SK하이닉스를 순매도 하던 외국인들은 이날 114억원 사자에 나서며 SK하이닉스를 매수 중이다. 이달 들어서만 12.9% 하락하는 등 약세가 이어지자 저가매수에 나서는 것으로 풀이된다.

반면 외국인들은 삼성전자(005930)에 대한 매도는 이어가고 있다. 같은 시간 삼성전자는 전 거래일보다 0.40%(300원)오른 7만4700원에 거래 중이다. 다만 외국인은 1999억원 팔자에 나서며 순매도를 이어가고 있다. 현재 삼성전자가 7만원대까지 내려오자 개인투자자들이 매수에 나서고 있는 것으로 풀이된다.

외국인은 지난 한 주(9~13일)간 SK하이닉스를 2조177억원, 삼성전자를 5조5738억원어치 순매도 한 바 있다. 반도체 업황에 대한 우려에 원·달러 환율 상승세까지 겹친 탓이다.

앞서 대만 시장조사업체 트렌드포스는 PC 제조사의 재고로 D램 가격이 4분기 최대 5% 하락, PC D램 수요도 둔화될 것으로 전망했다. 이후 외국계 증권사 모건스탠리는 “D램 업황이 활력을 잃고 있다”며 삼성전자의 목표주가를 7만7000원, SK하이닉스를 8만원으로 각각 8.3%, 48.7% 하향조정했고 CLSA도 양사의 목표가를 20% 이상 낮췄다.

SK하이닉스, 반도체 슈퍼사이클 특수

코로나19 확산세가 지속되고 미국, 중국 등 각국의 반도체를 둘러싼 패권 경쟁이 심화되는 등 대내외 불확실성이 높아지고 있다. 그럼에도 불구하고 SK하이닉스는 2021년 2분기 매출 10조3217억원, 영업이익 2조6946억원의 실적을 거뒀다.

‘반도체 슈퍼사이클’이라고 불린 메모리 초호황기였던 2018년 2분기와 3분기 이후 3년 만에 매출 10조원 이상을 달성했다. SK하이닉스는 PC, 그래픽, 컨슈머용 메모리 수요가 크게 늘었고, 서버용 메모리 수요가 회복된 것이 실적 개선을 이끌었다고 설명했다.

SK하이닉스는 올 하반기에도 D램에서 기술 경쟁력을 유지하고, 낸드플래시에선 수익성 제고에 집중하며 계속 실적을 높여 가겠다는 계획이다.

기술 개발과 함께 SK하이닉스는 ESG(환경·사회·지배구조) 경영 가속화도 적극 추진하고 있다. 최근 SK하이닉스는 환경 친화적 투자에 필요한 자금 조달을 위한 용도로만 쓸 수 있는 특수 목적 채권인 그린본드를 발행했다. SK하이닉스는 그린본드를 통해 마련한 재원을 수질 관리, 에너지 효율화, 오염 방지, 생태환경 복원 등 친환경 사업에 투자할 예정이다.

댓글